Unsur-unsur Laporan Keuangan

Unsur-unsur Laporan Keuangan – Laporan Penghitungan Laba Rugi Laporan penghitungan laba rugi merupakan ringkasan pendapatan (revenue) dan beban (expenses) dari suatu kesatuan usaha untuk periode waktu tertentu. Penyajian laporan laba rugi adalah sebagai berikut.

- Memuat secara rinci unsur-unsur pendapatan dan beban.

- Menyusun unsur-unsur tersebut dalam bentuk urutan ke bawah.

- Memisahkan antara pendapatan utama dengan pendapatan usaha lainnya serta pos luar biasa.

Komponen penghitungan laba rugi adalah penjualan neto, harga pokok penjualan, laba bruto, beban usaha dan beban lain-lain, laba sebelum pos luar biasa, laba sebelum pajak, dan laba bersih.

Laba rugi mencerminkan semua pos laba rugi selama satu periode, kecuali koreksi masa lalu. Koreksi masa lalu disajikan sebagai penyesuaian atas saldo awal laba yang ditahan.

Sebagai pelengkap laporan penghitungan laba rugi sebaiknya disusun laporan perubahan laba yang ditahan. Cara penyajian laporan dapat digabungkan dengan penghitungan laba rugi sehingga dengan demikian dapat ditunjukkan sekaligus laba periode tertentu serta pembahasan laba ditahan.

Laporan Laba rugi

Laporan laba rugi adalah laporan yang menyajikan pendapatan dan beban untuk satu periode tertentu. Fungsi laporan laba rugi antara lain untuk:

- menetapkan besarnya pajak penghasilan;

- menilai keberhasilan perusahaan dengan memperhitungkan tingkat profitabilitas (keuntungan);

- menilai laba perusahaan dengan membandingkan dengan laba dalam laporan tahun yang lalu;

- menilai efisiensi perusahaan dengan melihat besarnya biaya/beban dan jenis komposisinya.

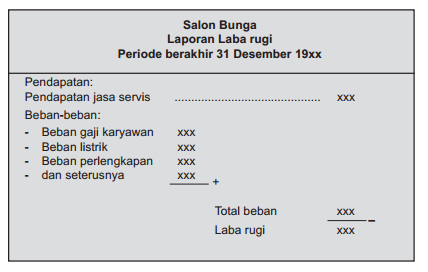

Pernahkah kalian melihat laporan laba rugi di surat kabar, majalah, atau buletin? Susunan laporan laba rugi dapat dibuat dalam dua bentuk.

- Single Step. Dalam bentuk single step semua jenis pendapatan (pendapatan usaha, pendapatan di luar usaha, dan pendapatan lain-lain) disusun dan dijumlahkan dalam satu kelompok. Kemudian, disisihkan dengan jumlah semua jenis beban. Selisih jumlah pendapatan dengan jumlah beban merupakan saldo (sisa) laba atau saldo (sisa) rugi. Bentuk ini banyak digunakan dalam perusahaan jasa.

- Multi Step. Penyusunan laporan laba rugi dalam bentuk ini disusun secara bertahap, dari kelompok pendapatan dan beban usaha, pendapatan luar usaha dan beban luar usaha, sampai dengan kelompok pendapatan lainlain dan beban lain-lain. Bentuk multi step ini banyak digunakan di perusahaan dagang atau perusahaan industri.

Laporan Perubahan Posisi Keuangan

Tujuan penyusunan laporan perubahan posisi keuangan adalah untuk mengikhtisarkan semua pembiayaan dan investasi termasuk seberapa jauh perusahaan telah menghasilkan dana dari usaha selama periode bersangkutan. Dana dapat diinterpretasikan sebagai kas atau modal kerja neto, yaitu aktiva lancar dikurangi kewajiban lancar. Laporan perubahan posisi keuangan, antara lain:

- pembelian aktiva tetap dengan mengeluarkan saham, dan

- konversi utang jangka panjang menjadi modal saham.

Laporan Perubahan Modal

Laporan perubahan modal adalah laporan yang menyajikan modal perusahaan beserta perubahannya dalam satu periode. Apa saja unsur yang disajikan dalam laporan.

Laporan perubahan modal terdiri dari unsur-unsur sebagai berikut.

- Modal awal tahun dan tambahan modal (investasi).

- Saldo laba atau rugi.

- Prive (pengambilan pemilik untuk keperluan pribadi).

Untuk lebih jelasnya, coba kamu susun laporan perubahan modal berdasarkan persamaan akuntansi ”Bengkel Minggar” pada halaman sebelumnya dengan memerhatikan petunjuk berikut ini. Petunjuk/cara kerja:

- Pelajari kembali persamaan akuntansi ”Bengkel Minggar”.

- Tentukan unsur-unsur yang terdapat dalam laporan perubahan modal (lihat pada lajur keterangan perubahan modal).

- Modal awal adalah yang dicatat pertama pada lajur modal.

- Jangan lupa, laba diperoleh dari laporan laba rugi!

- Prive dilihat pada lajur keterangan.

Neraca

Timbangan di samping membentuk garis datar karena berat beban yang ada pada sisi kiri dan kanan sama besarnya. Menimbang suatu barang timbangan yang benar adalah jika kedua sisi lengan telah membentuk garis datar.

Begitu juga dalam akuntansi, laporan neraca disusun dalam dua sisi. Jumlah sisi kiri dan sisi kanan harus seimbang Laporan neraca disusun secara sistematis sehingga dapat memberikan gambaran tentang posisi keuangan perusahaan pada suatu periode tertentu, berupa harta, kewajiban, dan modal pemilik. Komponen-komponen neraca dapat dikelompokkan sebagai berikut.

Aktiva:

- aktiva lancar,

- investasi (penyertaan) jangka panjang,

- aktiva tetap,

- aktiva yang tidak berwujud, dan

- aktiva lain-lain.

Kewajiban:

- kewajiban lancar,

- kewajiban jangka panjang, dan

- kewajiban lain-lain.

Modal:

- modal saham,

- agio saham (premium), dan

- laba yang ditahan.

Penyajian laporan di atas adalah pencerminan pos neraca, yaitu

- aktiva diklasifikasikan berdasarkan tingkat likuiditas;

- kewajiban diklasifikasikan berdasarkan urutan jatuh tempo;

- modal diklasifikasikan berdasarkan sifat kekekalan.

Akun lawan (contra account)atas suatu pos neraca tertentu disajikan sebagai unsur pengurang atas pos neraca yang bersangkutan. Sebagai contoh, akun penyisihan piutang tak tertagih disajikan sebagai pengurangan terhadap jumlah piutang usaha, akumulasi penyusutan suatu aktiva tetap disajikan sebagai pengurang terhadap jumlah aktiva tetap tersebut. Pos-pos neraca yang tidak mempunyai contra account, baik aktiva, kewajiban, maupun modal disajikan sendiri pada neraca.

Pengertian Neraca

Neraca adalah laporan yang berisi harta, utang, dan modal perusahaan pada satu periode. Harta yang disajikan dalam neraca disusun berdasarkan likuiditas, yaitu tingkat kecepatan harta tersebut menjadi uang dalam kegiatan perusahaan. Utang disusun atas jangka waktu pembayaran dan modal disusun berdasarkan tingkat kekekalan/lamanya bertahan dalam perusahaan.

Dari uraian di atas dapat ditarik kesimpulan sebagai berikut.

- Neraca merupakan laporan keuangan.

- Laporan tersebut berisi harta, utang dan modal.

- Laporan dilakukan pada periode tertentu.

Bentuk Neraca

Neraca dapat disusun dalam dua bentuk, yaitu bentuk skontro dan bentuk stafel. Pada bentuk skontro, harta disusun pada sisi kiri dan utang pada sisi kanan atau sebelah menyebelah. Adapun bentuk stafel sering disebut dengan bentuk laporan, yaitu menempatkan harta pada bagian atas neraca dan utang dengan modal di bagian bawahnya. Perbedaan neraca bentuk stafel dengan skontro terdapat pada bentuknya. Bentuk stafel disusun secara vertikal, harta pada bagian atas dan utang dengan modal pada bagian bawah. Bentuk skontro, harta berada pada sisi kiri, sedangkan utang dan modal pada sisi kanan.[pi]